جهت اخذ و دریافت کد اقتصادی شرکت ، لازم است ابتدا در مورد آن بیشتر بدانیم.

کد اقتصادی عبارت است از یک کد ۱۲ رقمی که از طرف سازمان امور مالیاتی به کلیه اشخاص حقیقی و حقوقی که فعالیت تجاری دارند اختصاص داده می شود.

در واقع این شماره ۱۲ رقمی ، کد احراز هویت اشخاص حقیقی در سازمان امور مالیاتی است برای مشخص شدن عملکرد یک شرکت و اشخاص حقیقی در سازمان امور مالیاتی است

برای مشاوره در این زمینه و کلیه امور ثبتی با ما در تماس باشید :

02191303232

آیا دریافت شماره اقتصادی برای شرکت ضروری است ؟

کد اقتصادی برای تمام شرکت های به ثبت رسیده ضروری می باشد. اخذ کد اقتصادی، بعد از ثبت شرکت و برای اخذ کارت بازرگانی، الزامی است.

شرکتها از زمان ثبت تا دو ماه فرصت دارند که جهت تشکیل پرونده مالیاتی در سازمان امور مالیاتی و اخذ کد اقتصادی اقدام کنند در غیر این صورت سه برابر نیم در هزار سرمایه ( سرمایه ضرب در نیم تقسیم بر هزار) جریمه خواهند شد.

آیا با داشتن کارت بازرگانی می توان در مناقصات و مزایدات شرکت داشت ؟

همچنین مجاز به عقد قرارداد یا ارائه اظهارنامه مالیاتی در پایان سال مالی نیستند.

علاوه بر این، دریافت کارت بازرگانی، شرکت در مناقصات و مزایدات، عقد قرارداد با موسسات دولتی و افتتاح حساب بانکی نیز در گروی اخذ این کد ۱۲ رقمی هستند.

از مزایای دیگر کد اقتصادی میتوان به پرداخت حقوق دولت تحت نام مالیات، تسهیل و تسریع روند بررسی دفاتر قانونی شرکت، احراز هویت اشخاص در اداره مالیات اشاره کرد .

توجه : شرکت هایی که کد اقتصادی ندارند؛ مشمول قوانین معافیت از مالیات نمی شوند.

- کپی برابر با اصل مدارک تغییرات شرکت ( در صورت وجود تغییرات برای شرکت )

- کپی برابر با اصل مدارک شناسایی اعضای هیئت مدیره

- کپی برابر با اصل اجاره نامه شرکت ( از موارد حائز اهمیت در این ماده این است که اجاره نامه باید شرکتی باشد، دارای کد رهیگیری، هولوگرام داشته باشد و ممهور به مهر شرکت باشد )

- کپی برابر با اصل سند ملک ( اگر سند قدیمی و منگوله دار بود به همراه داشتن بنچاق و یا گواهی پایان کار ساختمان الزامی میباشد )

- کپی مدارک شناسایی صاحب سند

- گواهی امضا برای تمامی اعضای هیئت مدیره که دارنده حق امضا می باشد

- اصل و تصویر قبض آب، برق و تلفن محل شرکت

توجه : مراحل فوق الذکر به صورت کلی بیان شده و این مراحل بنا به تشخیص و تعیین حوزه مالیات کد اقتصادی امکان تغییر خواهند داشت به همین دلیل استفاده از وکلای مجرب و دانش آموخته و استفاده از مشاورین خبره در این مبحث به شدت توصیه می شود

مراحل اخذ کد اقتصادی

توجه : مراحل فوق الذکر به صورت کلی بیان شده و این مراحل بنا به تشخیص و تعیین حوزه مالیات کد اقتصادی امکان تغییر خواهند داشت به همین دلیل استفاده از وکلای مجرب و دانش آموخته و استفاده از مشاورین خبره در این مبحث به شدت توصیه می شود

چگونه پیگیری کد اقتصادی را انجام دهیم ؟

تنها و بهترین روش جهت پیگیری مراحل اخذ کد اقتصادی مراجعه به اداره مالیات مربوط به حوزه تعیین شده مالیاتی شرکت می باشد

چگونه از صحت شماره اقتصادی اخذ شده شرکتها مطلع بشویم ؟

مراجعه به اداره مالیات مربوطه با به همراه داشتن برگه کد اقتصادی و استعلام از ممیز و یا سر ممیز مربوطه

چگونه از طریق شناسه ملی و یا شماره ثبت شرکت استعلام کد اقتصادی بگیریم ؟

با توجه به شناسه ملی و یا شماره ثبت شرکت های به ثبت رسیده و جستجو در روزنامه رسمی در ارتباط با آدرس شرکت و تعیین حوزه مالیاتی و مراجعه به اداره مالیات و استعلام از اداره فوق الذکر

آیا گرفتن کد اقتصادی از طریق شناسه ملی امکان پذیر است ؟

با توجه به لینک بودن اداره مالیات با اداره ثبت شرکت ها درخصوص شرکت های قدیمی به ثبت رسیده( از سال 1385 به قبل) با استفاده از شناسه ملی خود اداره مالیات به صورت اتوماتیک برای شرکت های مذکور کد اقتصادی میگرفتند

شما میتوانید جهت ثبت نام الکترونیکی در نظام مالیاتی ، از طریق سامانه و سایت https://tax.gov.ir/action/do/show/2 اقدام نمایید

تکالیف مالیات و اخذ کد اقتصادی یک مدیر پس از ثبت شرکت

اخذ کد اقتصادی پس از انجام مراحل ثبت شرکت و تاسیس آن شخصیت حقوقی متولد می شود.

این شخصیت حقوقی دو وظیفه اولیه خواهد داشت. در ادامه سعی میکنیم به زبان ساده برایتان توضیح دهیم.

برای اخذ کد اقتصادی ابتدا اخذ دفاتر پلمپ شده قانونی اقدام نمود و پس از آن پرداخت مالیات نیم در هزار سرمایه را انجام داد.

دفاتر پلمپ شده که شامل دفاتر روزنامه و کل می گردد اصطلاحا به دفاتری اطلاق می گردد که این شخصیت حقوقی یا تاجر کلیه فعالیت های اقتصادی و تجاری خود را در آن ثبت و اعلام می کند و اولین اقدام برای اخذ کد اقتصادی گرفتن آنها است.

این دفاتر برای سال مالی ابتدایی می باشد که از بدو تاسیس تا انتهای اسفند ماه تعریف شده. برای مثال وقتی شرکت ما در دی ماه سال 1400 تاسیس می شود.

سال مالی ما از دی ماه تا انتهای اسفند ماه ( 3 ماه ) است و دفاتر اخذ شده مربوط به آن سه ماه می باشد و می بایست برای سال مالی بعد ( ابتدای فروردین تا انتهای اسفند 1401 ) قبل از سال 1401 و در اسفند سال 1400 مجددا دفتر پلمپ کنیم.

آیا مخدوش شدن دفاتر منجر به رد شدن دفاتر می شود؟

در جهت اخذ کد اقتصادی توجه داشته باشید هرگونه خط خوردگی و مخدوش شدن دفاتر می توانند منجر به رد شدن دفاتر گردد.

(توجه: مشاهده شده برخی افراد به متقاضیان و مودیان اعلام می کنند شرکت ها در سال اول معاف از مالیات هستند که این دروغی بیش نیست اما از طرفی ارعاب و ترس مودیان از مالیات هم نشات گرفته از همین مسائل است . طبق قانون هیچ مالیاتی بر هیچ شخص حقوقی و حقیقی وضع نمی گردد مگر فعالیت اقتصادی و تجاری فرد مورد نظر اثبات و اظهار شده باشد یا مورد قبول مودی باشد.)

مالیات نیم در هزار و تشکیل پرونده حقوقی

پس از ثبت شرکت 2 ماه فرصت دارید تا نسبت به پرداخت نیم در هزار سرمایه اقدام نمایید که در غیر اینصورت مشمول جریمه 3 برابری خواهید شد. توجه داشته باشید پیش زمینه و مقدمه پرداخت مالیات فوق تشکیل پرونده در اداره مالیات می باشد و پس از آن مودی مکلف به اخذ کد اقتصادی است.

اخذ کد اقتصادی در واقع اخذ یک شماره 12 رقمی است که معیار و تعریف سازمان مالیاتی برای شخص حقیقی و حقوقی است. پس از اخذ کد اقتصادی و دریافت شماره 12 رقمی می بایست یک پیش ثبت نام اولیه در سایت tax.gov.ir انجام داد و رمز و کلمه عبور دریافت کرد و پس از آن مرحله ثبت نام کد اقتصادی جدید (نهایی) صورت می گیرد که اصطلاحا پس از تکمیل کلیه مدارک و تایید ممیز و اعتبارسنجی کد 45 به مودی تعلق می گیرد.

حال می توان با توجه به دریافت کد 45 نسبت به ثبت نام و اخذ گواهی مالیات ارزش افزوده هم اقدام نمود.

مبنای محاسبه مالیات و مالیات بر ارزش افزوده برای شرکت ها:

مالیات مورد مطالبه و محاسبه در ایران 25% سود شما می باشد . 25% * (هزینه – درآمد) = مالیات

مالیات علی راس شدن به چه معناست:

هر وقت اسناد و مدارک و دفاتر ارائه شده به دارایی دارای مغایرت و نشان دهنده کتمان درآمد واقعی باشد، ممیز می تواند نسبت به رد کردن دفاتر اقدام و بر اساس اطلاعیه ها و اسناد و مدارک مثبته نسبت به علی الراس نمودن مودی اقدام نماید. توجه گردد برای هر شغلی ضریب مشخصی جهت علی الراس وجود دارد که در دفترچه ضرایب سال مربوطه موجود می باشد.

مالیات بر ارزش افزوده

مالیات بر ارزش افزوده مالیاتی است که کلیه عرضه کنندگان کالا و خدمات که مشمول ثبت نام فراخوان های ارزش افزوده می باشند، مکلفند با توجه به نرخ اعلامی سالانه در قوانین ( در سال 98 کالای عمومی 9 درصد ) از خریداران و مصرف کنندگان اخذ و پس از کسر ارزش افزوده پرداختی بابت خرید کالا و خدمات ظرف 15 روز از پایان فصل شمسی به اداره مربوطه پرداخت نمایند.

برای مشاوره رایگان جهت اخذ کد اقتصادی خود تماس بگیرید: 02187790

انواع مالیات:

طبق ماده 105 ق.م.م سود شرکت ها پس از کسر معافیت های مقرر در قانون مشمول مالیات به نرخ 25 درصد می باشد که به آن مالیات عملکرد می گویند.

- مالیات بر عملکرد

طبق ماده 105 قانون مستقیم جمع درآمد مالیات های جمع درآمد شرکت ها و درآمد ناشی از فعالیت های انتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل می شود پس از کسر زیان های (هزینه های) منابع غیر معاف و کسر معافیت های مقرر ( به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانه ای می باشد مثل املاک ) مشمول به نرخ 25 درصد می باشد که به آن اصطلاحا مالیات عملکرد می گویند. - مالیات حقوق

طبق ماده 86 قانون مستقیم کلیه پرداخت کنندگان حقوق مکلفند مالیات حقوق کارکنان خود را محاسبه و تا پایان ماه بعد از پرداخت یا تخصیص حقوق با ارائه فهرست به اداره امور مالیاتی پرداخت نمایند که به آن اصطلاحا مالیات حقوق می گویند. ضمنا لازم به ذکر است که پرداخت و ارائه فهرست هم اینک به صورت الکترونیکی صورت می پذیرد. - مالیات اجاره

کلیه مالکین نسبت به درآمد اجاره املاکی به اجاره واگذار نموده اند طبق ماده 53 قانون مالیات های مستقیم مشمول می باشند. درآمد مشمول اجاره به میزان 75 درصد اجاره دریافتی می باشد که این درآمد مشمول مالیات برای شرکت ها به نرخ 25 درصد و برای اشخاص حقیقی به نرخ های ماده 131 قانون مستقیم مشمول مالیات می باشد.

توجه : عدم تسلیم اظهارنامه در موعد مقرر موجب تعلق 40% جریمه علاوه بر اصل مالیات خواهد شد.

مطابق ماده 157 قانون مستقیم مرور زمان مالیاتی چند سال است و چرا ؟

5 سال خواهد بود به این معنی که اداره مربوطه بر اساس اسناد و مدارک واصله حتی پس از صدور مفاصا حساب می توانند تا 5 سال به عقب برگشته و مالیات متمم و مجدد مطالبه نماید.

با اخذ دستور از مدیرکل واحد مربوطه می توان اصل و جرائم مالیاتی را تا 3 سال تقسیط نمود. مطابق ماده 156 قانون مستقیم واحد گروه مالیاتی یک سال فرصت دارد تا نسبت به اظهارنامه و دفاتر تسلیمی رسیدگی نماید.(اصل برخود اظهاری مودی می باشد)

در صورت عدم مغایرت در اسناد و مدارک و دفاتر تسلیمی به اداره مالیات و عدم وجود اطلاعیه ای مغایر بر مدارک فوق و مهمتر از همه تطابق تک تک تراکنش های بانکی شخص حقوقی با اسناد و مدارک تسلیمی مالیات قطعی شده و می توان مفاصا حساب دریافت نمود.

توجه داشته باشید بر اساس تبصره های ماده 169 قانون مستقیم هرگونه تراکنش بانکی مشکوک می بایست توسط بانک مرکزی به اداره مالیات تسلیم گردد.

در حال حاضر تراکنش های بالای 5 میلیارد تومان (مجموع حساب بدهکار و بستانکار می بایست مشمول تحقیق و احتمالا صدور برگ تشخیص مالیاتی گردند.)

مراحل تصویری آموزشی اخذ کد اقتصادی

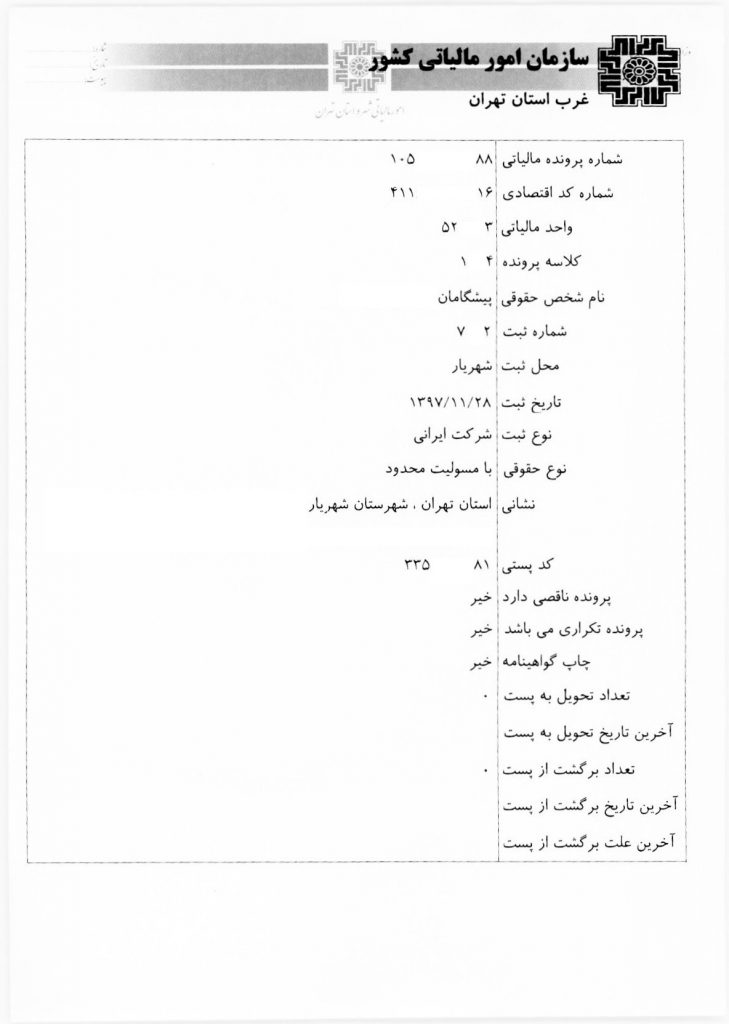

نمونه شماره اقتصادی

نحوه پیش ثبت نام کد و تکمیل مراحل :

( 45 ) سایتی به زبان ساده عبارت است از

مرحله اول

گام اول : مربوط به اطلاعات هویتی شرکت می باشد.

گام دوم : مربوط به اقامتگاه قانونی شرکت می باشد

گام سوم :مربوط به اطلاعات مودی اصلی می باشد ( مدیرعامل )

گام چهارم : مربوط به فعالیت شرکت می باشد

گام پنجم : مربوط به واحد مالیاتی و کلاسه پرونده می باشد

مرحله دوم : تایید شماره تلفن و ارسال پیامک ( کد چهار رقمی )

مرحله سوم : ورود اطلاعات شرکاء

مرحله چهارم : تایید قبض برق یا تلفن

مرحله پنجم : تایید نهایی اطلاعات

برای مشاوره رایگان جهت توضیح مراحل اخذ شماره اقتصادی شرکت با ما تماس بگیرید: 02187790